东吴证券股份有限公司张良卫,周良玖,张文雨近期对上海电影进行研究并发布了研究报告《2024年第三季度财报点评:放映收入受大盘负面影响,看好跨年及春节档大盘表现》,本报告对上海电影给出买入评级,当前股价为26.06元。

上海电影(601595) 投资要点 事件:公司发布季度业绩及中期分红方案。2024Q3总收入同比下降31%至1.8亿元;毛利润同比下降51%至0.3亿元,毛利率同比降低8pct至19%;销售费用率/管理费用率/财务费用率分别同比增加4/3/1pct;非经常性收益同比增长81%至0.5亿元;归母净利润同比下降35%至0.4亿元,归母净利润率同比降低2pct至21%。2024年1-9月总收入同比降低11%至5.6亿元,收入下降主要系电影市场大盘同比下行,导致放映收入同比减少;毛利润同比降低16%至1.4亿元,毛利率同比降低1pct至24%;销售费用率/管理费用率/财务费用率分别同比变化+2/0/0pct;非经常性收益同比增长17%至0.9亿元;归母净利润同比降低14%至1.1亿元,归母净利率同比降低1pct至19%。公司同日发布2024年中期分红方案。拟按照总股本4.5亿股为基数,向全体股东每10股发放现金红利0.96元(含税),预计合计派发现金红利4303万元(含税),占2024年1-9月归母净利润的40.1%。 前三季度放映收入受电影市场大盘负面影响,10月出现边际改善迹象,看好后续跨年及春节档定档电影对大盘的拉动。根据猫眼专业版,2024年1-9月全国电影总票房(含服务费,下同)同比降低24%至347亿元。其中,2024年1-9月上海影城总票房同比下降31%至3.3亿元,市占率同比降低0.1pct至1.1%;上海联合院线总票房同比下降29%至24亿元,市占率同比降低0.5pct至7%。而10月的数据出现边际改善迹象,2024年10月全国电影总票房同比降低2%至36亿元,降幅较7-9月大幅收窄(7/8/9月同比分别降低38%/48%/49%);2024年10月上海影城总票房同比增长18%至4009万元,市占率同比提升0.2pct至1.1%;上海联合院线总票房同比增长13%至3亿元,市占率同比提升1.1pct至8.2%。展望后续,已有5部电影定档12月31日跨年档,包括《有朵云像你》《骗骗喜欢你》《分手清单》等;近期春节档电影开始定档,包括重要影片《封神2》《熊出没?重启未来》等。 盈利预测与投资评级:公司前三季度业绩受到电影大盘影响,我们将公司2024-2026年归母净利润从1.6/2.8/3.8亿元下调至1.2/2.5/3.4亿元,当前股价对应2024-2026年PE分别为99/47/34倍。我们认为随着重要电影定档,叠加消费改善,电影市场有望回暖;并看好公司在IP业务方面的积极进展,维持“买入”评级。 风险提示:行业政策变化风险,经济周期风险,电影票房不及预期风险。

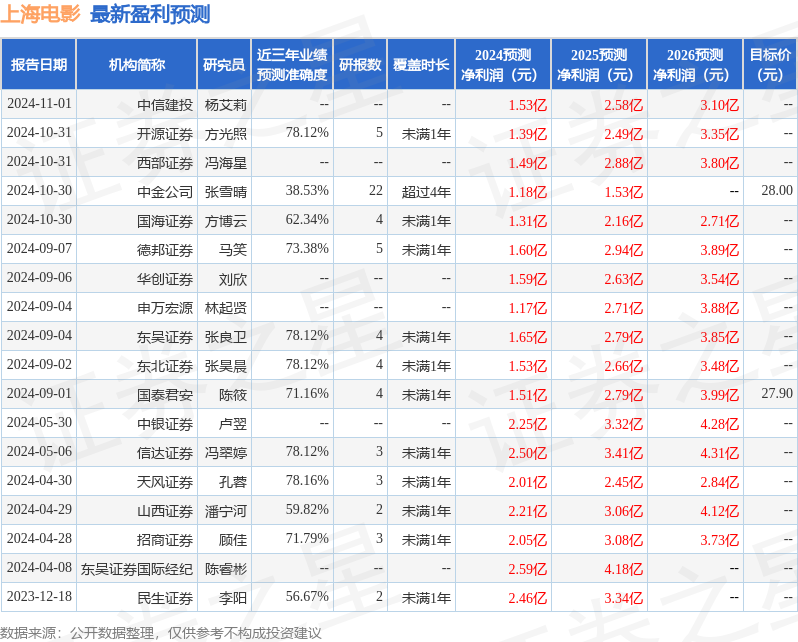

本站数据中心根据近三年发布的研报数据计算,天风证券孔蓉研究员团队对该股研究较为深入,近三年预测准确度均值为78.16%,其预测2024年度归属净利润为盈利2.01亿,根据现价换算的预测PE为57.91。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级2家,中性评级1家;过去90天内机构目标均价为27.95。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。