华安证券股份有限公司金荣,王奇珏,邓承佯,来祚豪近期对中科星图进行研究并发布了研究报告《国央企并购逻辑下的受益企业》,本报告对中科星图给出买入评级,当前股价为39.66元。

中科星图(688568) 主要观点: 营收利润持续高增,看好BaaS模式拓展 公司3Q24营收20.1亿元,同比增长43.4%;归母净利润2.3亿元,同比增长41%。公司24Q3营收9.0亿元,同比增长33.3%;归母净利润0.82亿元,同比增长21.1%。 营收的同比增长,主要由于系公司抓住空天信息产业发展机遇,充分挖掘客户需求,在手订单增加所致。 净利润的同比增长,主要由于1)收入增长;2)销售、研发、管理费用的严格控制。 看好公司依靠央企背景并购逻辑 2024年9月证监会发布《关于深化上市公司并购重组市场改革的意见》,前四点为:(一)支持上市公司向新质生产力方向转型升级。(二)鼓励上市公司加强产业整合。(三)进一步提高监管包容度。(四)提升重组市场交易效率。 自2024年来,陆续有新“国九条”与“科创板八条”明确大力支持并购重组,至今并购重组案例已超150起,超过2023年水平。我们认为,公司作为中科院旗下空天院实控企业,拥有央企背景有望持续自身并购逻辑。 超长国债继续支持重点领域 国家开展变革委近期表明,下一年将持续发行超长时间特别国债并优化投向,加力支撑“两重”建造。《政府工作报告》明确提出,从今年开始拟连续几年发行超长时间特别国债,专项用于国家严重战略施行和要点领域安全才能建造,今年先发行1万亿元。 5月17日,30年期超长时间特别国债在一级商场首次发行。依照发行组织,20年期、50年期特别国债此后也连续面向商场发行。财政部发言称,前三季度,超长时间特别国债累计发行7520亿元,发行利率总体坚持平稳。我们认为,公司下游主要为G端与大B端,国债持续发布是景气延续的支撑。 投资建议 我们预计公司2024-2026年分别实现收入36.72/52.16/69.83亿元,同比增长45.9%/42.1%/33.9%;实现归母净利润4.66/6.39/8.64亿元,同比增长36.1%/37.0%/35.3%,维持“买入”评级。 风险提示 1)研发落地不及预期;2)政策刺激不及预期;3)下游需求不及预期。

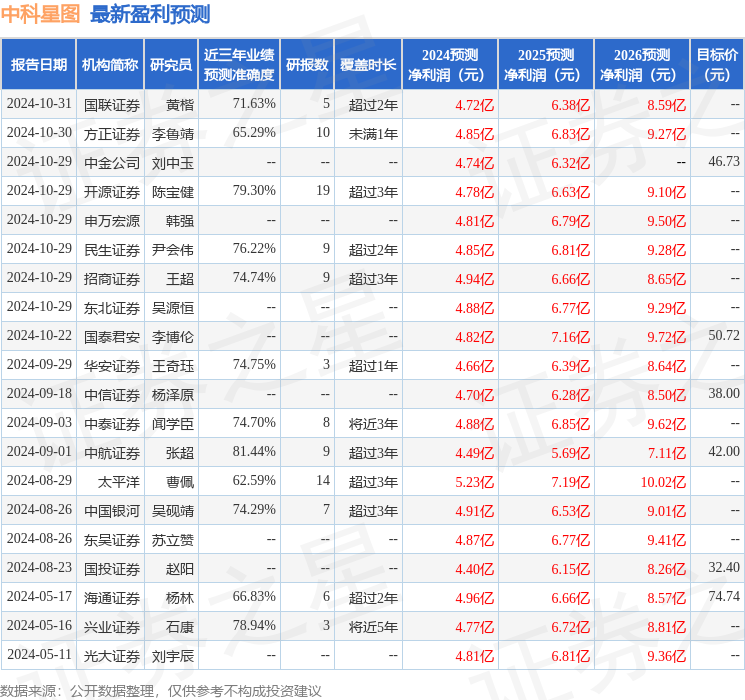

本站数据中心根据近三年发布的研报数据计算,中航证券张超研究员团队对该股研究较为深入,近三年预测准确度均值高达81.44%,其预测2024年度归属净利润为盈利4.49亿,根据现价换算的预测PE为47.78。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为41.52。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。